面對不確定性,把握第四季行情的投資機會

如何把握第四季的投資機會,就是要在第三季的時候積極布局。從7/31的走勢可以見得短中期內的走勢有大概率要走向整理/回檔階段,但這時候反而更不用恐慌,而是要妥善規畫如何利用這個回檔加大自己的投資部位。

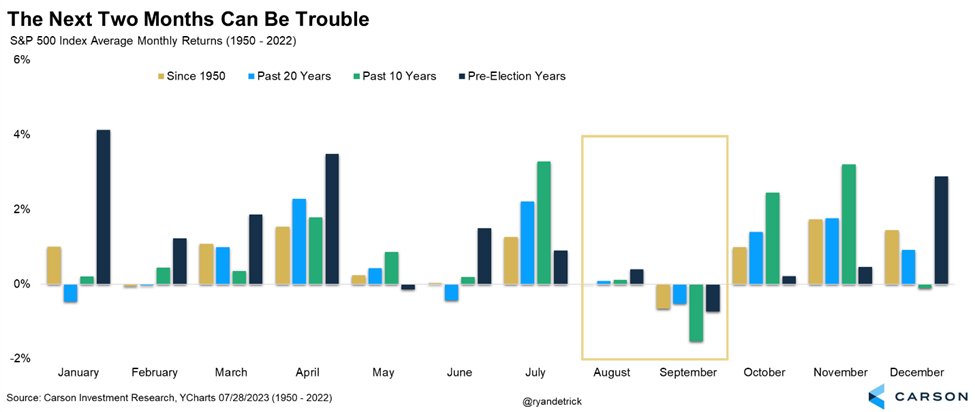

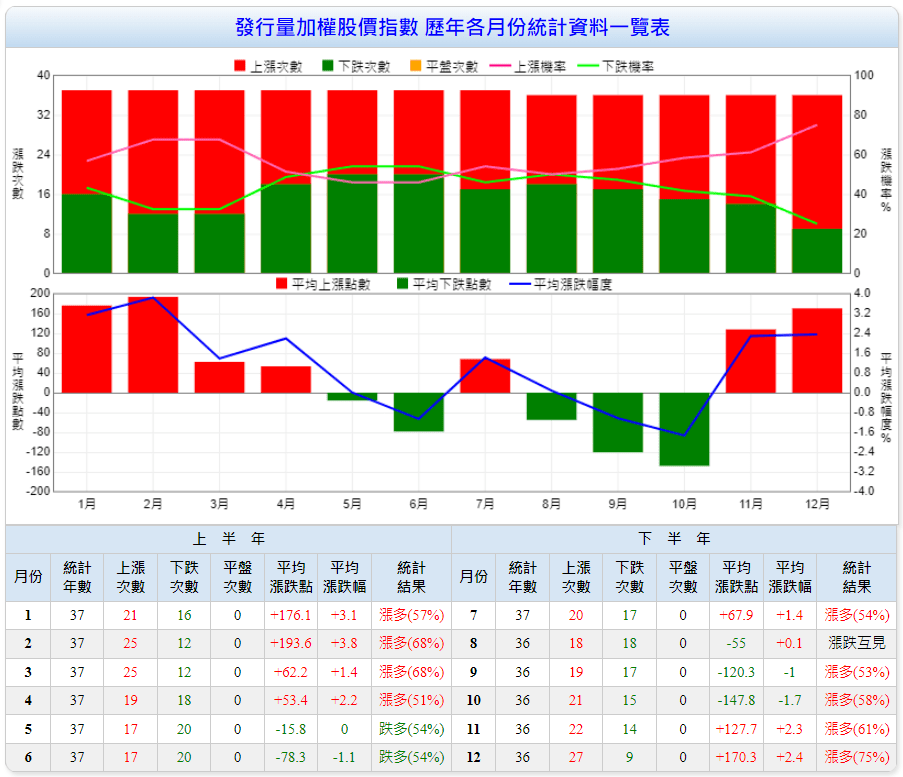

8 & 9 月份通常是台/美股的相對表現不是這麼好的月份,有可能走盤整或是微幅的回檔。就歷史數據而言,8可能會適合逢高減碼,9~10月適合逢低加碼。但這也只是舊歷史數據而言,我們可以先心裡有個譜,在面對市場波動時仍需視情況調整。

規劃中的關鍵:第三季的回檔布局

隨著市場步入第三季,我們需要密切注意回檔的布局時機,從宏觀經濟和技術分析的角度來探討可能的市場走勢。在市場不確定性高漲的情況下,這成為了迎接第四季財報空窗期的關鍵布局時刻,投資者需要在資金分配、風險控制以及選股策略等方面進行周全考慮。

預測與風險:回檔與潛在的市場漲幅

依據過往的市場數據,我預估第四季財報空窗期大概率會有5%以上的漲幅空間存在。然而,市場的波動性和不確定性使得我們無法準確預知回檔幅度,因此,我大膽假設在第四季走完之後,市場有極高機會突破新高。所有操作的規劃是以這個假設為前提。

策略與工具:成本價與籌碼分析的應用

以台指期為例,考慮一口的大小,扣除交易成本後,約需要漲幅830點可以翻倍 (以原始保證金為基準)。以Q1行情大概率會突破今年高點的清況下來規劃,我將以今年最高點回檔830點作為我的成本價參考值來進行布局。在市場動態變化之時,籌碼分析將作為重要的輔助工具。如果回檔幅度並未超過上述5%的範圍,我仍將密切關注市場動態,並在籌碼狀況好轉或於9月底、10月底進行佈局。

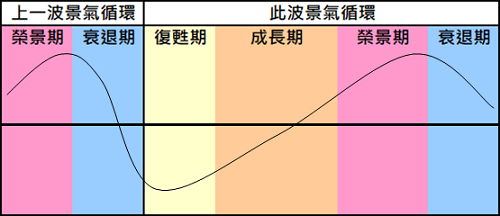

市場透視:成長期的總體經濟與第四季行情

從總體經濟的角度來看,即使將當前經濟狀況視為最壞的情況,我們仍然處於復甦或剛開始的成長期,而非繁榮(榮景)期。在這成長期階段,我認為第四季的市場行情基本上不會差。(加上市場謠傳的總同選舉年,選舉年前一年基本上會贈與市場一個大禮包)

前瞻與實踐:槓桿操作與風險控制

針對第四季的市場策略,投資者需要關注的是,在可承受的風險範圍內進行最大限度的槓桿操作。然而,一旦明年第一季結束,槓桿必須完全去除或大幅度降低,以降低潛在風險並做好資金安全的準備。在此之間,我們將密切關注各類經濟指標、政策變化及市場動態,以做出最佳投資決策。

投資風險聲明:

以上所有觀點和分析都只代表個人看法,並非絕對的投資建議。每位讀者在做出投資決策時,應該根據自身的財務狀況、投資目標、風險承受能力等因素,進行獨立決策並自行承擔相關責任。股票市場有風險,投資需謹慎。過去的表現並不代表未來的結果,每一筆投資行為都可能面臨損失,您應對自己的投資決策負責。

MurMur

在上半年的工作階段中,我已經完成了相當於去年全年的工作量,歸功於AI,達到事半功倍的效果。不僅提升了我們的工作效率,而且對於程式設計與除錯的建議都有極大的幫助。面對接下來的下半年,我有計劃將會更有效地平衡工作與個人興趣的時間,以確保我們能在關鍵的時刻,充分利用所有的機會並把握市場動態。