【前情提要】

【原則】

對於未來一整年的操作,我認為應該要從遠而近的看,也就是由宏觀看至微觀,由長線看至短線。

「看遠一點」是我近年來在投資上或是做抉擇上奉行的大原則之一。

【結論】

先講結論,美國從復甦期走向成長期,在經歷一二月靈魂拷問之後,我仍然對市場有一定信心。未來應該會屬於慢牛行情搭配升息,市場不會再像以往QE撒錢一樣有巨大的漲幅,但還是有很多機會可以布局,等待回檔的機會,耐心而有紀律的布局,不要著急,不要見獵心喜的追高,我想會是今年的節奏所在。

如果觀察去年的週期性,約莫一季會有一波回檔,把握住每波的回檔再投入。

樂觀、正面的看待市場;耐心、紀律的投入資金。

===================== 我是分隔線 =====================

【2022行情展望】

本來是想說過年之後會不會有比較好一點的行情,結果一路到二月底大盤都在對投資人做靈魂拷問,一路上幾乎是把過去一年的報酬獲利回吐殆盡。不過,看起來大部分財經YouTuber或是Podcaster也同樣經歷類似的處境,就會使人比較寬慰一點。(至少不是只有我一個賠錢…haha)。

要在這種靈魂拷問的盤勢持續不斷的投入資金實在是需要對基本面有一定程度信心,也要在這段期間不斷去確認總體經濟的數據是不是有出狀況,不停閱讀專家的研究報告與市場消息,以及解讀台股的籌碼狀況。

目前市場普遍將這波跌勢歸因於烏俄戰爭以及FED升息。

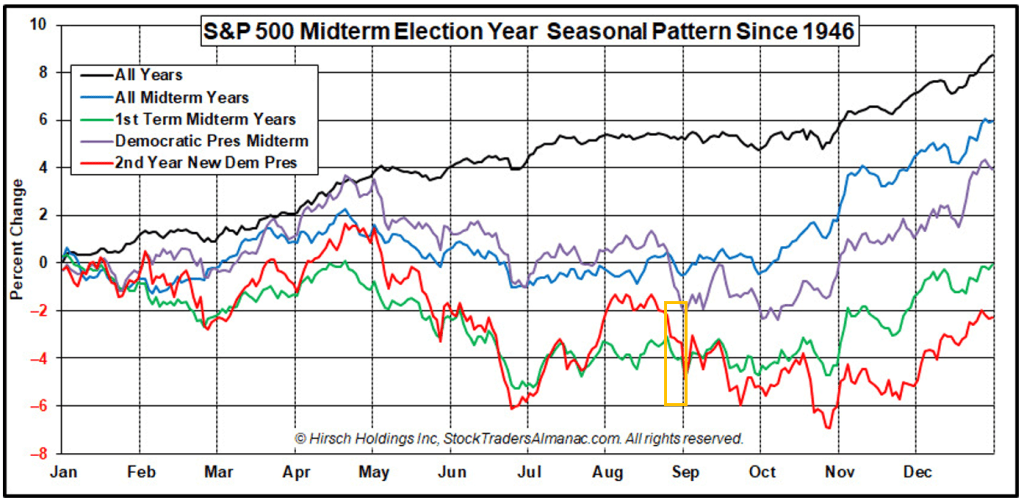

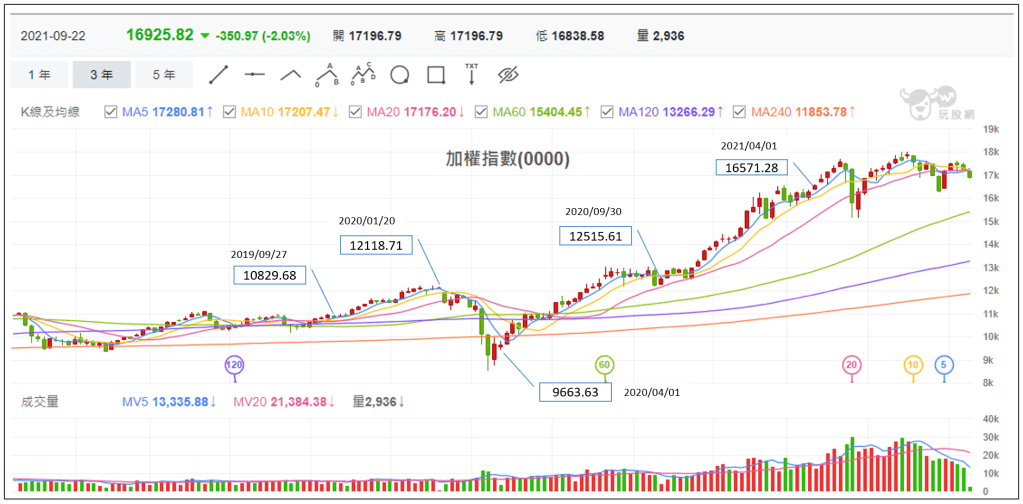

雖然戰爭對於戰事地區是苦痛的,但就歷史數據來看,真正開打的那一天基本上就會是最低點,而這次應該也不例外。個人認為,今年度的低點應該就在這邊了。

以目前美股的情況來說,短期內低點應該已經見到了,我不確定二月是否會是最難做的月份,如果未來有發現這種週期性的話,以後有可能要在二月前降低一些風險。這種狀況會類似於第四季的財報空窗期行情,第四季通常可以把曝險部位加大,可以有不錯的獲利。

接下來沒有人能夠預測行情會怎麼走,但3月中的FED利率決策會議有大概率會成為市場的轉折點,這應該算是在烏俄戰爭前原本就存在的一個不確定因素,屆時這個不確定因素消除之後,我想股市會重新回歸企業獲利成長的基本面,重新迎來一波漲勢。

===================== 我是分隔線 2 =====================

【2021 年度績效回顧】

同時擁有美股跟台股部位實在是有點難計算總投報率,比較難的是計算當時擁有的本金,不過我大部分時間都是把所有錢(除了1-2個月的必要支出以外)全數投入,所以基本上是以我的總資產來做計算。

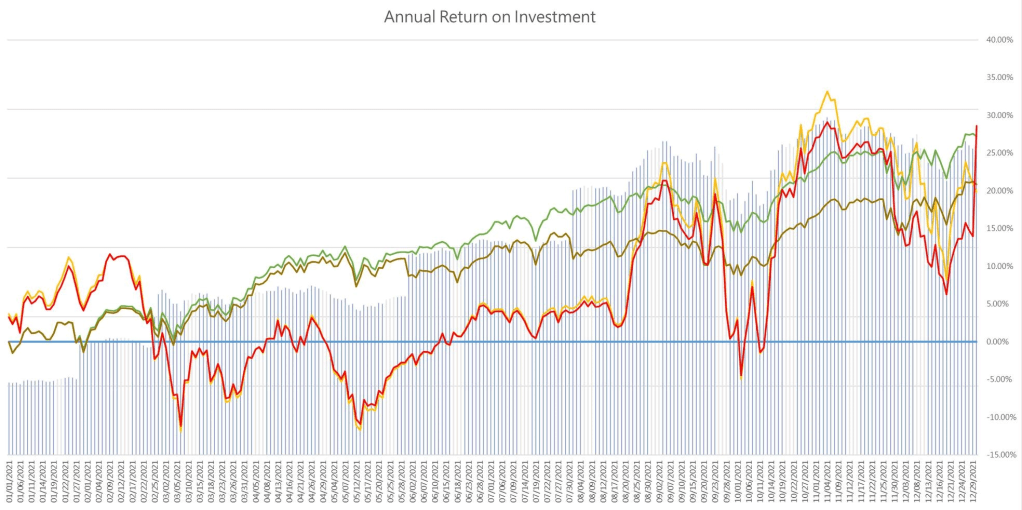

2021 ROI

【統計數據】

粗略統計如下(2021/1/1~2021/12/31):

S&P500 ROI: 27.23% (綠色)

(SB ROI) SP500 依本人分批投入資金入場計算ROI : 20.87% (橄欖色)

———————————————

個人美股 ROI: 19.86% (黃色)

個人台股 ROI: 42.35%

個人台美股綜合ROI: 28.62% (紅色)

———————————————

12月薪水於最後一周入帳,基本上完全沒有投入市場。但我這邊計算還是算入總資產中,所以帳面上的總報酬率會比實際上被稍微拉低一些。而在計算的同時也察覺到我的薪水在現階段還是遠遠大於我平均一季或一個月的報酬率,也可以見得大部分市面上的投資老師/書籍都建議剛投入市場的人都以「專注本業」為主軸的說法依據為何。

以下稍微簡介上年度的投資歷程,因為已經過了好一段時間,而且市場一直在改變,過去經驗不見得適用未來情況,所以僅作為記錄用,沒有任何建議或是供讀者參考的意圖。(簡單來說就是沒有很重要)

【回顧】

去年對我的操作來說可以分成 Q1+Q2,Q3,Q4 三部分。

Q1&Q2正值ARK基金在風口上,科技成長股迎來應該算是最後一波漲勢,所以Q1的投報率相對大盤要來的好,但Q2時科技成長股的走勢就相對弱勢了,資金流向大盤科技股,所以投報率就相對的落後不少,另外一原因也是因為暫時沒有比較多的資金可以讓投資組合的比例做出適切的調整,此段期間績效落後大盤。

在Q2尾到Q3初,領到了一定數目的分紅,有相對較多的資金可以做出投資組合的調配,也對投資標的做出一些梳理,原本非常分散的投資組合經過一些汰弱留強及基本面的研究之後只留下了20支左右,報酬率也終於逐漸跟上大盤的腳步。

Q3之後的波動比較大,是因為做了一些新嘗試,開啟了選擇權與融資的限制。讓帳戶能在有限的資金下能做出更多元及彈性的操作空間,雖然波動變得比較大,但仍然在個人可接受範圍內(安穩睡覺沒問題)。這段期間也是大盤回升的階段,終於讓績效有機會能超過大盤。這階段在買看漲的選擇權的眼光算是比較精準,有押注的個股(CRWD、NVDA、TSLA、AAPL)都有不錯的漲幅。

Q4有一波下跌段,在這之前的高檔我已經有做一定程度的去槓桿+提高現金水位,不過偏好左側交易的我在下跌段接刀還是會讓績效在下跌段差了些。而這時候我比較專注於財報空窗期行情,所以大部分的精力會放在台股的操作,也是在這段期間個人在台股的資金(本金)挹注比較多,最後報酬率的陡升也是因為台股在年末最後幾天大幅拉升有關,讓本年度的總投報率可以以些微之差勝過大盤。

【心得 & murmur】

所以說呢~把美好留在去年,只談談去年的績效回顧,雖然有略勝大盤,然而進步空間還是比較大的,這也是因為對於在高檔調節現金與曝險部位這部分需要加強。有時候得失心會比較重,想要貪多一點報酬,也就常抱上去又抱下來,或是在個股的走勢已經轉弱(甚至轉弱很多)才會出脫股票,導致報酬率有時會被某些弱勢股拖累。

不過通常這種走勢爛掉的股票我在一段時間的審視後(基本面)發現真的沒救了,不論賠多少我都會把它砍掉。畢竟目前股票跌得再爛,因為我每檔都沒有超過20%重押的標的,所以賠起來佔總%數都不會非常高,我只要再之後新的資金注入時再度篩選體質好的股票即可。

個人在買賣股票實際上並沒有很汲汲營營的每天看每天緊盯,所以有時候買賣會遲了點也是理所當然,畢竟好好生活還是比較重要,如果因為投資而讓身體太累或是讓無法安穩睡覺就有問題了,所以我幾乎所有操作都是在能夠一夜好眠的狀況下進行的。

無法一夜好眠的情況極少,通常是在我需要大幅加碼,或是減碼的關鍵時間點,會對標的池的個股作一次總檢視,然後掛好單就通常不會再有太多操作。

最後也是對我來說最重要的心得,財報空窗期的操作如果要在過年前出場,應該要在當月的月結算日前一兩天出場會比較合適 (整段區間9月底~1月中為宜)。

文章若對您有幫助請不吝給個掌聲 ~