前言

隨著每年9月市場的不確定性逐漸加劇,投資者常面臨如何在高波動性中進行風險管理的挑戰。九月特有的市場動盪,特別是在四巫日發生時,對市場有顯著的影響。根據歷史數據,這一時間段常伴隨著市場疲軟,投資者必須謹慎應對,選擇適當的策略來保護自己的資本。

四巫日與市場動盪的關聯

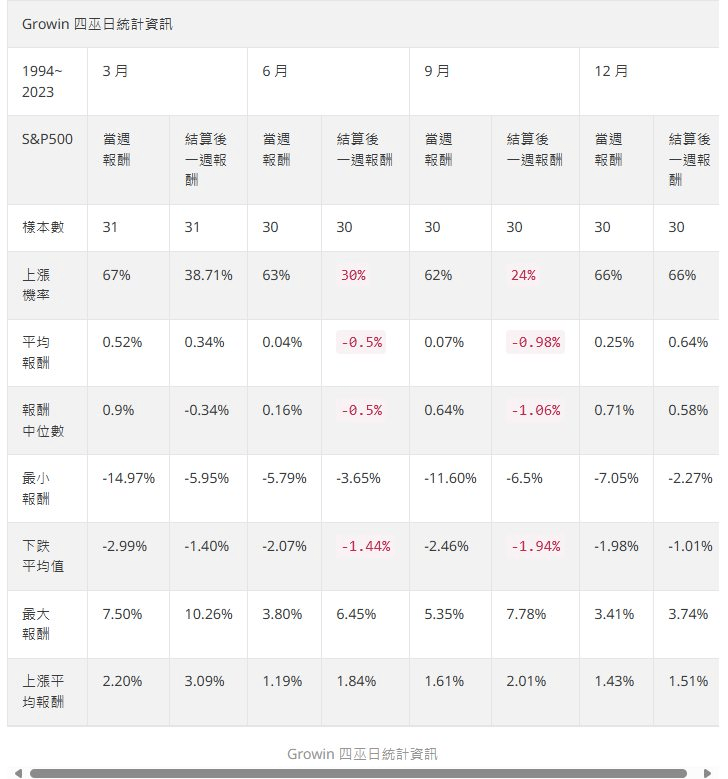

四巫日,即股指期貨、股指期權、個股期權和個股期貨同時到期的日子,每年發生四次,分別在3月、6月、9月和12月。歷史數據顯示,四巫日對市場的影響相當顯著,尤其是在九月。根據近幾年統計,九月四巫日的當周行情還有62%機率收漲,但之後的一週,市場有上漲的機率大幅降低。 (reference: https://blog.growin.tv/quadruple-witching/)

然而,這一趨勢在12月有所不同。四巫日後的一週,市場通常表現較為強勢,上漲機率達66%。這表明,年末的市場情緒較為積極,給投資者提供了一些布局的機會。這種季節性波動為我們理解四巫日對市場的影響提供了明確的方向:9月風險偏高,而12月則提供了更好的風險回報比。

九月的弱勢表現:不只是四巫日的影響

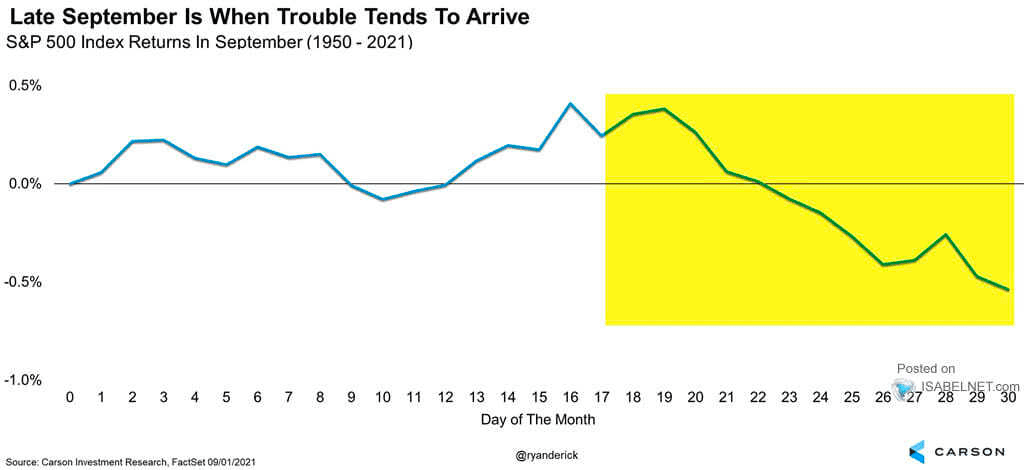

除四巫日之外,九月本身就是市場表現最疲弱的月份之一。根據統計數據,9月下半月的S&P 500指數表現常處於年度最低水平。自1950年以來,9月的後兩週報酬率顯示出顯著的下滑趨勢,這也進一步印證了投資者在這一時期應保持謹慎。

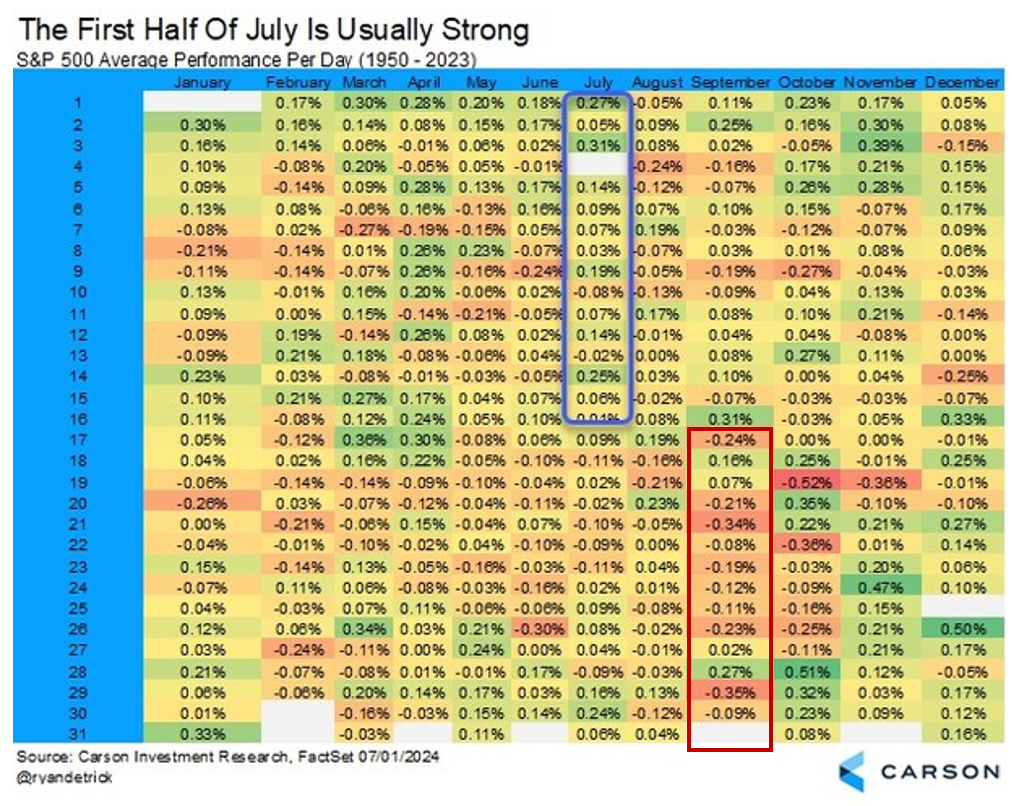

從下圖更細緻的數據統計來看,9月16日之後,市場開始顯現出明顯的失速跡象,報酬率逐漸惡化。這比我們從雙週報酬率圖中看到的走勢更為細緻。雖然不可能精確預測賣出最高點,但基於歷史數據與近期市場趨勢的高度一致性,9月16日或許可能是一個不錯的減碼或降低槓桿的時機。在台股方面,考慮到中秋節假期期間可能會出現的市場變數,這個時機調整部位也許更具保護性意義 (下圖擷取自@ryandetrick 的X帳號,此圖更新日期為2024/7/1)。

應對策略:降低槓桿,等待更清晰的市場訊號

面對如此高的市場風險,投資者可以考慮在四巫日之前適當降低槓桿。歷史數據顯示這段時間市場容易出現顯著回撤。此時減少槓桿能有效避開潛在的風險,防止資本因市場大幅波動而受損。

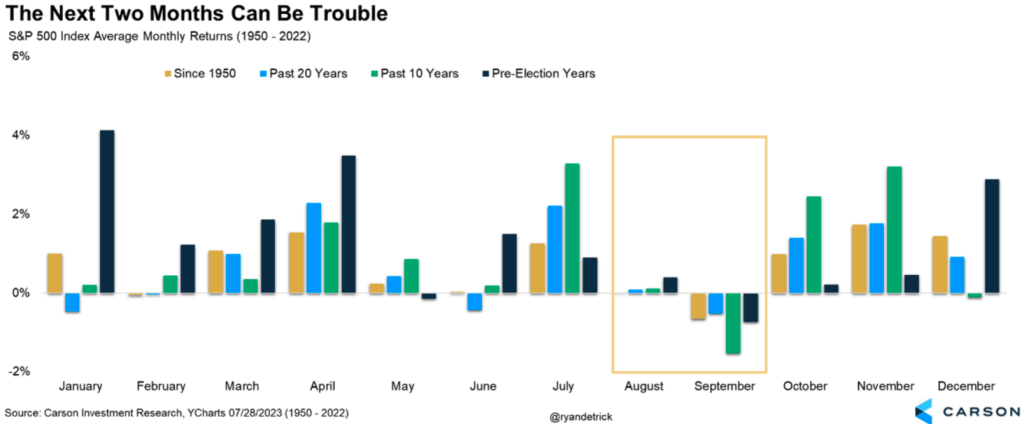

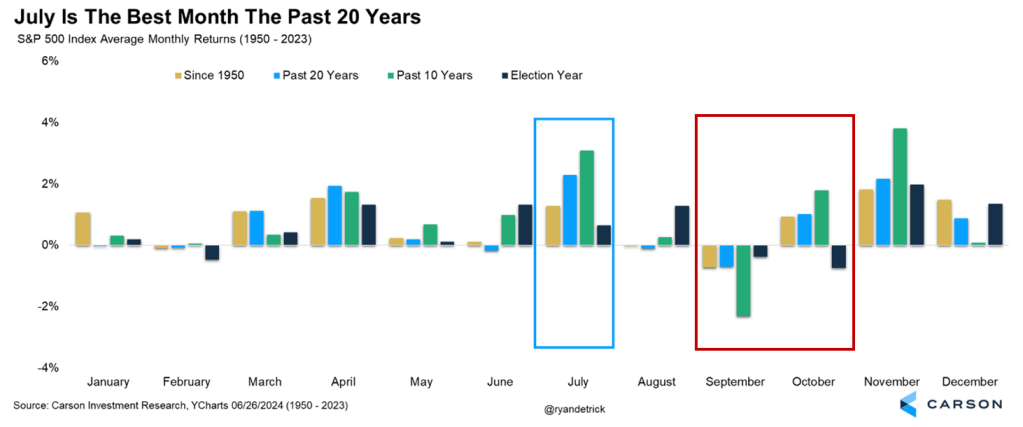

同時,根據歷史數據,10月美國總統大選前的市場波動也會加劇。大選結果塵埃落定後,11月和12月市場重回穩定多頭漲勢的機會較大,這意味著投資者可以等待市場修正後重新進場布局。由下圖見9月跟10月在總統選舉年的統計表現都相對較差。

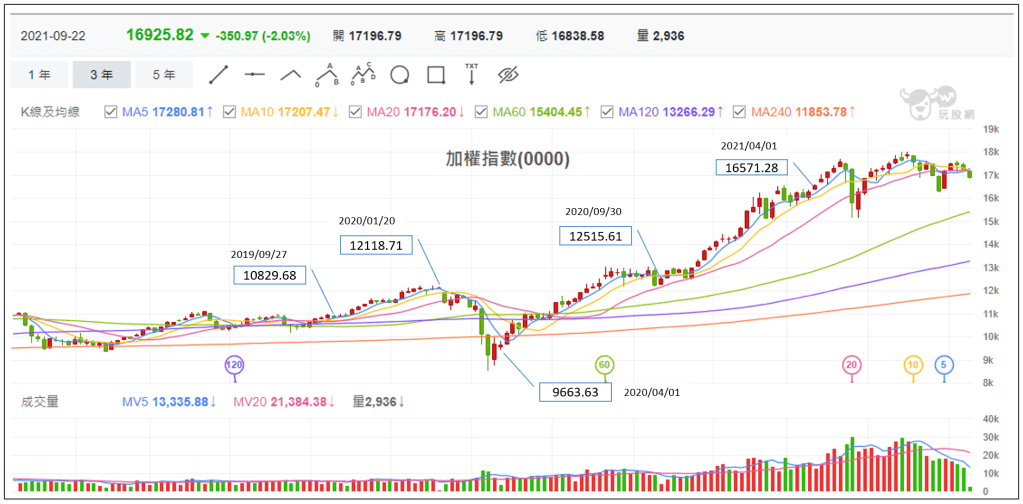

台股技術面

參考看看就好。

以上是透過週期性以及歷史統計數據來做判斷,再來是從簡單的技術面觀察:自己打開APP看台股加權指數線圖,季線目前是逐漸下彎的,季線扣抵值開始從高點開始滑落約莫會落在10月中下旬,我認為在這之後若是有突破季線才會比較容易是真突破。

這次反彈可能會到接近季線,而就算彈超過季線,我都認為應該減碼;大概可以觀察去年9-10月的走勢,我認為會滿雷同的。

總結

9月下旬至10月期間的市場風險較大,無論是從四巫日的影響還是總體市場的歷史表現來看,投資者都應保持高度警惕,採取適當的風險管理措施。具體來說,9月16日到20日可能是一個關鍵的轉折點,投資者應考慮在此期間減少槓桿,避免市場風險過度擴大。

隨著10月過後,美國選舉風險逐漸釋放,11月和12月的市場回升將成為新的佈局機會,投資者可以在此階段重新進場,享受隨後的反彈行情。

以上分析基於歷史數據與技術面的綜合判斷,建議投資者採取穩健的策略應對市場的不確定性。在市場混沌時期,保護資本、降低槓桿風險,是持續獲取長期收益的關鍵。

投資警語

投資市場充滿風險,本文所提及的歷史數據與過往市場表現僅供參考,並不代表未來的市場走勢。所有的投資決策都應根據個人的風險承受能力、資產配置策略以及對市場的合理判斷來進行。市場存在不可預見的波動,任何投資均可能導致損失。投資者應在專業理財顧問的指導下謹慎行事,避免過度依賴過往數據來進行未來投資決策。