「股市好像很好賺,我要怎麼開始買股票?」

「我要買什麼,現在還可以買嗎?」

「我現在有一筆錢,要怎麼開始投資?」

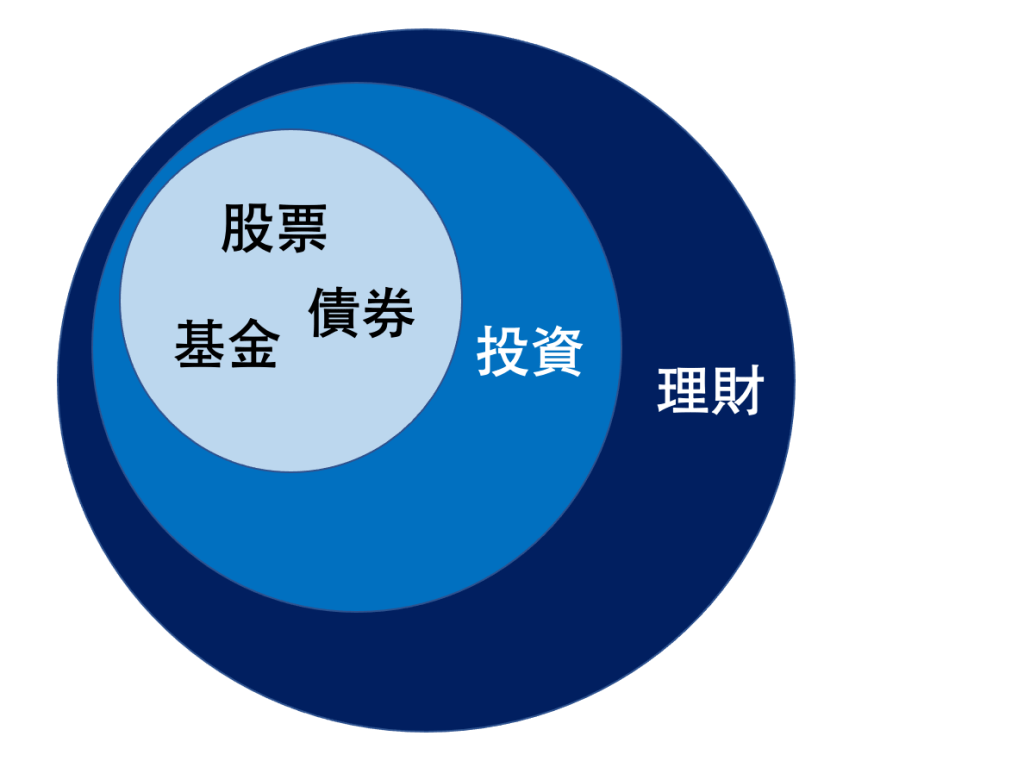

我們先來看一張圖,「股票、基金、債券」都屬於投資的標的之一,而要學習投資,我認為最重要的是先理財,我認為可以定義為「整理自己的財產」或是「理解自己的花錢習慣」,這是在開始投資之前很重要且基本的功課。

如果你是剛出社會的新鮮人,請繼續看下去:

觀察自己的消費習慣

在正常情況下,工作之後領的薪水一定是跟學生時期有不小的落差。而當可以運用的錢變多,大部分的人消費習慣一定會有所改變,必須得重新審視自己的消費習慣,可以花3個月到半年,大致上的記帳。

這邊的記帳主要目的是要能夠明白自己一個月大概能存多少錢,支出多少錢,比較大筆的金額都花在什麼地方(不要讓錢消失的不明不白)。記帳不需要太過計較一些枝微末節的零碎金額,讓整體錢的流向可以清晰明瞭,誤差不要太離譜即可。

存緊急預備金

非常重要,必須打三顆星。

這是救命錢,平常有可能用不到,但是很有機會在意想不到的機會下發揮奇效。

在了解自己的消費習慣的過程中,可以同時存下緊急預備金,這筆錢最少是三個月必要支出,最可能會用在某天收入來源消失時(有可能是失業、或是遇到意外暫時無法工作而失去收入等等)。通常比較年輕的夥伴再找下一份工作會需要三個月左右,所以至少三個月會比較安全,也比較容易達標,方便繼續在投資之路往下推進度。

這筆錢的多寡,端看每個人的需求,可以往上加到半年或是一年都沒問題的。

建立計畫

先建立目標,才會知道要往什麼方向前進。

這跟申請大學或是研究所都會寫的讀書計畫/研究計劃有點類似,可以分為短中長期來進行。

新手有可能還沒有足夠的耐心,可以先以未來一年來規劃,在完成3個月左右的自我觀察後,我想大部分都可以知道自己每個月的開銷已經結餘,可以簡單的製作一個表單紀錄應該存下的錢與真實存下的錢,然後觀察其中的差異,檢討自己把錢花在哪裡。

知道錢的流向是理財中重要的一環。

在完成一年的計劃之後,就可以逐步挑戰3年或5年計劃,這其實不會花太多時間,一個月不用花幾十分鐘就可以搞定的事情,可以讓嘴巴說說的虛無飄渺的計劃看起來踏實許多。

手中握有紀錄指針,在前往目標的路上可以動態調整方向;定時檢視永久指針,可以確保我們最終前往終點的目標。

動態調整

規劃跟目標不是死板板的,可以視情況調整,我們知道目標的位置大概在哪裡,中途路線不要偏差太多都是可以接受的。

我個人目前約一個月會檢視自己目前的總資產狀況,從股票/現金/負債情形先檢視自己的財務狀況是否有偏離規劃太多,如果花太多錢就必須審視這些花費的來源是否為必要支出,或是對自己是否在一開始對自己節流程度太高估XD

另外也需要定時檢視自己手中持股的情況,各個產業(傳產/金融/科技/REITS/被動型ETF…等)的比例是不是需要再平衡,如果發現主動選股的績效並不如大盤的話,也可以適當的調高指數型ETF的比例,打不贏就加入。

結語

我覺得最重要的是記錄自己資產的狀況,如果不是月光族的話,是可以逐步看到自己資產累積的過程,再往後想未來的人生規劃時,會踏實許多。

作者 Murmur…

這篇文早在三級警戒前就打到一半,但因為工作的排程越來越緊湊,我假日又習慣帶著筆電離開住處去其他地方(咖啡廳或是去朋友住處抬槓)才比較有想要繼續寫文章的動力,在一個多月沒有去其他地方再加上工作量的增加,這邊又快要雜草叢生了…(汗)

突然接到看到面試經驗來信的網友,驚覺需要振作一下,趕緊提起勁來把這篇文章完成,希望成為下半年一個好的開始。